การทำงบประมาณกระแสการเงินในการปลูกกาแฟเป็นการค้า (Cash Flow Budget – Coffee Commercial)

การทำงบประมาณกระแสการเงินในการปลูกกาแฟเป็นการค้านี้ มีประโยชน์และเป็นสิ่งจำเป็นต้องทราบสำหรับการส่งเสริมให้กสิกรปลูก ในการตอบปัญหาที่จะได้รับจากคำถามว่าถ้ากสิกรจะปลูกกาแฟจะต้องใช้เงินลงทุนจำนวนเท่าใด จะต้องใช้แรงงานจำนวนเท่าใด และจะได้รับผลตอบแทนอย่างไร คุ้มค่าหรือไม่เพียงไร และจะสามารถลดค่าใช้จ่ายด้านใดด้านหนึ่ง เพื่อเพิ่มรายได้สุทธิให้มากขึ้นได้หรือไม่อย่างไร หรือใช้เป็นหลักฐานประกอบการพิจารณาให้กู้ยืมเงินจากธนาคารด้วย นอกจากนี้สามารถนำไปใช้กับพืชนิดอื่นๆ ได้ด้วย

ปัจจัยในการเกษตรกรรมทั่วๆ ไปมี ๔ อย่าง คือ

๑. ที่ดิน กสิกรมีที่ดินของตนเอง หรือเช่า

๒. ทุน กสิกรมีทุนของตนเอง หรือกู้ยืมมาลงทุน

๓. แรงงาน กสิกรใช้แรงงานของตนเอง หรือจ้าง

๔. การประกอบการ กสิกรมีความรู้หรือความสามารถในการจัดการหรือไม่ เพียงใด

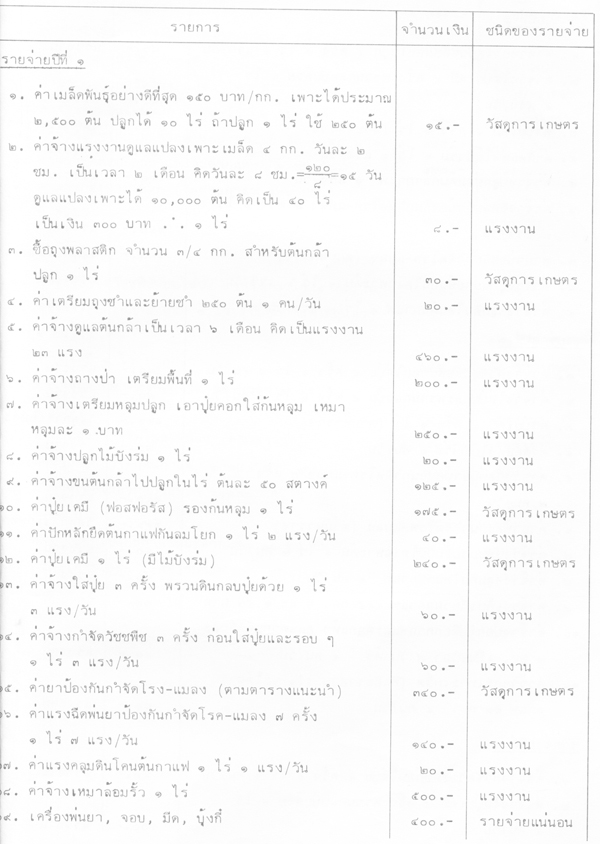

การทำงบประมาณนี้ ในขั้นแรกให้คิดค่าใช้จ่ายทั้งหมด เป็นการซื้อใหม่หมดหรือเป็นการจ้างแรงงานทั้งหมด สมมุติว่าตัวกสิกรเองไม่ต้องทำอะไรเลย หรือจะคิดค่าจ้างให้แก่ตัวเองก็ได้ เพราะหากไม่ไปทำเอง ไปรับจ้างก็จะได้เงินจำนวนนี้ด้วย ค่าใช้จ่ายให้คิดอย่างละเอียดที่สุด เช่นถ้าที่ดินผืนนั้นเป็นของกสิกรเองและสามารถให้ผู้อื่นเช่าได้ ก็ต้องคิดค่าเช่าที่ดินของตนเองด้วย เพราะหากไม่ทำเองนำไปให้ผู้อื่น เช่าก็จะต้องได้เงินจำนวนนั้น ดังนั้นจึงต้องคิดว่าได้ใช้จ่ายค่าเช่าที่ดินของตนเองในอัตราที่เป็นจริงด้วย และให้คิดค่าใช้จ่ายเป็นต่อหน่วยพื้นที่ เช่น ๑ ไร่ เหล่านี้เป็นต้น

ศัพท์ที่ใช้ในการทางบประมาณ

Incidental. (I) คือรายจ่ายแน่นอน หรือเป็นรายจ่ายสำหรับ เครื่องมือเครื่องใช้ถาวรที่มีอายุการใช้งานได้นาน เป็นต้น

Physical (P) คือรายจ่ายค่าวัสดุการเกษตร เช่น ค่าเมล็ดพันธุ์ ปุ๋ย ยาป้องกันกำจัดโรคแมลง เป็นต้น

Labour (L) คือรายจ่ายเกี่ยวกับค่าจ้างแรงงานทั้งหมด

Sub. Total คือรวมยอดรายจ่ายทั้งหมด ของรายการ I+P+L

Interest คือจำนวนดอกเบี้ยที่ต้องเสียและคิดดอกเบี้ยทบต้นด้วย ในที่นี้จะคิดอัตรา ๑๒% ต่อปีของเงินต้นที่กู้จากธนาคาร และคิดอัตรา ๙% ต่อปิ ของเงินทุนกสิกรเอง คืออัตราที่จะได้จากการนำ เงินทุนไปฝากประจำกับธนาคาร ตามระยะเวลาที่ลงทุนจนถึงชำระ คืนเงินต้น

Return คือรายรับจากการเก็บเกี่ยวผลผลิตขาย

Cumulative Total คือ รวมยอด เงินสะสม หรือผลต่างของรายรับและรายจ่าย ถ้ารายรับได้มากกว่ารายจ่าย-ทั้งหมดมีค่าเป็นบวก ถ้ารายรับน้อยกว่ารายจ่ายทั้งหมด เท่าไร มีค่าเป็นลบหรือเขียนด้วยตัวเลข สีแดง

วิธีการทำมีดังต่อไปนี้

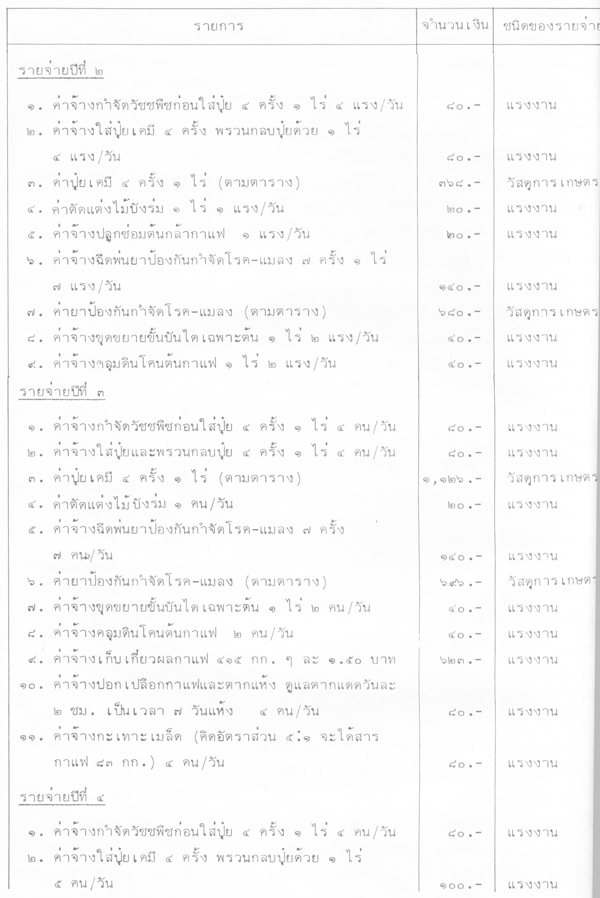

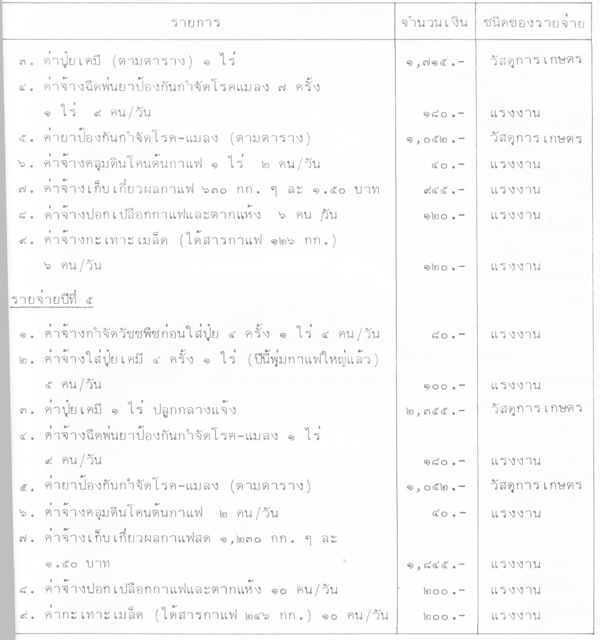

๑. จดรายการรายจ่ายทั้งหมด แยกประเภทอย่างละเอียดของแต่ละปี เป็นปีๆ ไป

๒. รวมรายจ่ายของแต่ละประเภท

๓. นำผลรวมรายจ่ายของแต่ละประเภท แต่ละปีไปกรอกลงในตาราง

๔. รวมยอดรายจ่ายแต่ละปีคิดดอกเบี้ยทบต้น

๕. เมื่อมีรายรับ นำไปใช้คืนเงินต้น ให้คิดดอกเบี้ยถึงระยะเวลาที่ใช้คืนเงินต้น ขาดเหลือเท่าไรเป็นรวมยอดสะสม

๖. ในกรณีใช้เงินของกสิกรเองลงทุน ให้คิดดอกเบี้ยของเงินลงทุน เป็นรายจ่าย รวมกับยอดรายจ่ายทั้งหมด แล้วจึงคิดยอดสะสม

ตัวอย่างที่แสดงต่อไปนี้ จะช่วยให้เข้าใจวิธีการดีขึ้น ตัวเลขต่อไปนี้ได้จากข้อมูลของผู้เขียนและข้อมูลของเจ้าหน้าที่ศูนย์พัฒนาและสงเคราะห์ชาวเขา กรมประชาสงเคราะห์หลายๆ หน่วย ให้ไว้เพื่อ เป็นการฝึกหัดและเพื่อความเข้าใจเท่านั้น มิได้ให้ไว้เพื่อใช้อ้างอิง เพราะถึงแม้จะใกล้เคียงความจริง แต่ก็ยังเป็นการศึกษาจากตัวอย่างกสิกรน้อยรายเกินไป ข้อมูลที่จะใช้ได้จริงจะต้องมาจากผู้เกี่ยวข้องกับการปลูกกาแฟทุกท่าน เริ่มจดบันทึกรายละเอียดจากกสิกรจำนวนมากๆ แล้วจึงนำมารวมกันแล้วทำการวิเคราะห์ตัวเลขออกมา

P = รายจ่ายค่าวัสดุการ เกษตร

L = รายจ่ายค่าจ้างแรงงาน

H = รายรับจากการเก็บเกี่ยวผลผลิตขาย

การคิดค่าตอบแทนแรงงาน เอาค่าจ้างแรงงานทั้งหมดแต่ละปีหาร อัตราค่าจ้างคนงานรายวันเป็นจำนวน คน/วัน

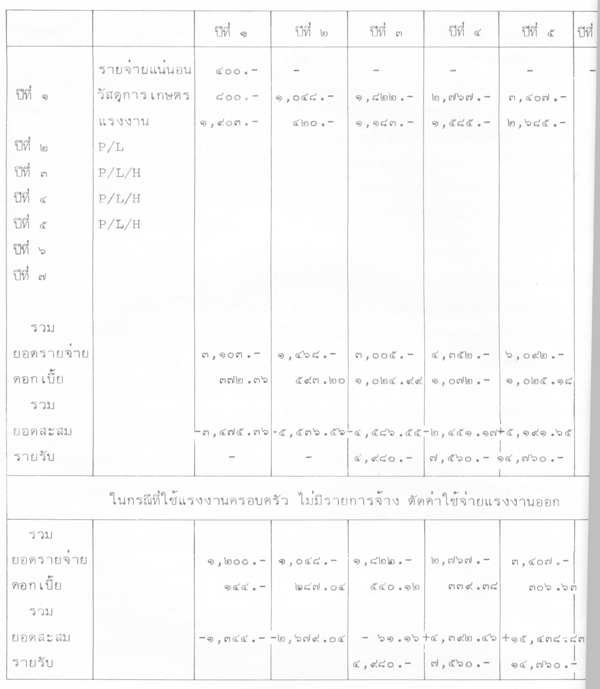

ปีที่ ๑ ใช้แรงงานทั้งหมด ๙๕.๑๕ คน/วัน ขาดทุนวันละ ๑๔.๑๓ บาท (รวมยอดสะสมหารแรงงาน คน/วัน)

ปีที่ ๒ ใช้แรงงานทั้งหมด ๒๑ คน/วัน ขาดทุนวันละ ๑๒๗.๕๗ บาท

ปีที่ ๓ ใช้แรงงานทั้งหมด ๕๙.๑๕ คน/วัน ขาดทุนวันละ ๑.๐๓ บาท

ปีที่ ๔ ใช้แรงงานทั้งหมด ๗๙.๒๕ คน/วัน ได้ค่าตอบแทนแรงงานวันละ ๕๕.๔๖ บาท

ปีที่ ๕ ใช้แรงงานทั้งหมด ๑๓๔.๒๕ คน/วัน ได้ค่าตอบแทนแรงงานวันละ ๑๑๕.๐๐ บาท

ค่าตอบแทนแรงงานเฉลี่ยทั้ง ๕ ปี ๓๘๘.๘ คน/วัน ได้วันละ ๓๙.๗๑ บาท คิดเป็นเปอร์เซนต์ได้มากกว่าไปวับจ้าง ๙๘.๕๕%

แสดงว่าการประกอบกิจการปลูกกาแฟรายนี้ประสบความสำเร็จ

อธิบายตารางงบประมาณกระแสการเงิน

๑. ปีที่ ๑ กสิกรจะต้องใช้ค่าใช้จ่ายทั้งสิ้นรวม ๓,๑o๓ บาท ให้คิดว่าไปกู้ยืมมาจากธนาคาร ในอัตราดอกเบี้ย ๑๒% ต่อปีเป็นเงิน ๓๗๒.๓๖ บาท ดังนั้นเมื่อสิ้นปีที่ ๑ ยอดรวมสะสม จะเป็นหนี้เงินต้น ๓,๑o๓ บาท รวมกับดอกเบี้ย ๓๗๒.๓๖ บาท ก็จะเป็นหนี้ทั้งหมด ๓,๔๗๕.๓๖ บาท ให้กรอกลงในช่องรวมยอดสะสมในปีที่ ๑ ด้วย ตัวเลขสีแดง หรือใช้เครื่องหมายลบ

๒. ปีที่ ๒ ต้องใช้ค่าใช้จ่ายทั้งสิ้นอีก ๑,๔๖๘ บาท ต้องไปกู้ยืมมาอีกเช่นกันแต่มีหนี้ดอกเบี้ยทบต้นจากรวมยอดสะสมในปีที่ ๑ อยู่แล้ว ๓,๔๗๕.ภ๖ บาท จึงรวมกันเป็นเงินต้นใน ปีที่ ๒ แล้วคิดดอกเบี้ยเมื่อสิ้นปีที่ ๒ เป็นเงิน ๕๙๓.๒๐ บาท รวมยอดสะสม เมื่อสิ้นปี ที่ ๒ จะเป็นหนี้ทั้งสิ้น ๕,๕๔๖.๕๖

๓. ปีที่ ๓ ต้องใช้ค่าใช้จ่ายอีก ๓,๐๐๕ บาท เช่นเดียวกัน เมื่อรวมกับหนี้เก่า และคิดดอกเบี้ยจะเสียดอกเบี้ย ๑,๐๒๔.๙๙ บาท รวมเป็นหนี้ทั้งหมด ๙,๕๖๖.๕๕ บาท แต่เมื่อสิ้นปีที่ ๓ นี้ เก็บผลผลิตกาแฟขายได้ ๔,๙๘๐ บาท ใส่ลงในช่องรายรับ แล้วนำไปชำระคืนเงินต้น ดังนั้นจะยังคงเป็นหนี้ เมื่อต้นปีที่ ๔ อีก ๔,๕๘๖.๕๕ บาท ในช่องรวมยอด สะสม

๔. ปีที่ ๔ ต้องใช้ค่าใช้จ่ายอีก ๔,๓๕๒ บาท เช่นเดียวกัน เมื่อรวมกับหนี้เก่าคิดดอกเบี้ย เมื่อสิ้นปีที่ ๔ จะเสียดอกเบี้ย ๑,๐๗๒ บาท รวมเป็นหนี้ทั้งหมด ๑๐,๐๑๐.๕๕ บาท แต่เมื่อสิ้นปีที่ ๔ เก็บผลผลิตกาแฟขายได้ ๗,๕๖๐ บาท นำไปชำระคืนเงินต้น ดังนั้นยังคงเป็นหนี้ในช่องรวมยอดสะสมอีก ๒,๔๕๑.๑๗ บาท

๕. ปีที่ ๕ ต้องใช้ค่าใช้จ่ายอีก ๖,๐๙๒ บาท เช่นเดียวกัน เมื่อรวมกับหนี้เก่า และคิดดอกเบี้ยจะเสียดอกเบี้ยเมื่อสิ้นปีที่ ๕ เป็นเงิน ๑,๐๒๕.๑๘ บาท รวมเป็นหนี้ทั้งหมด ๙,๕๖๘.๓๕ บาท แต่เมื่อสิ้นปีที่ ๕ เก็บผลผลิตกาแฟขายได้ ๑๔,๗๖๐ บาท ดังนั้น เมื่อนำไปชำระหนี้แล้วยังคงมีเงินเหลือไว้ลงทุนในปีที่ ๖ อีก ๕,๑๙๑.๖๕ บาท ในช่อง รวมยอดสะสม

๖. ปีที่ ๖ ถ้ามีเงินเหลือพอลงทุนในปีนี้ให้คิดดอกเบี้ยให้เงินตนเองที่ลงทุนในอัตราเท่าฝากประจำกับธนาคาร ในกรณีที่ไม่พอลงทุน ให้กู้เฉพาะส่วนที่ขาดและคิดดอกเบี้ยเงินกู้รวมกับดอกเบี้ยเงินฝากของจำนวนเงินที่ลงทุนจริง แล้วนำดอกเบี้ยรวมกันใส่ในช่องดอกเบี้ยแล้วจึงคิดรวมยอดสะสม

๗. ปีที่ ๗-๘ และปีต่อๆ ไป ใช้วิธีเดียวกัน

การคิดโดยวิธีนี้เป็นการคิดในเชิงเศรษฐศาสตร์ โดยตัวกสิกรไม่ต้องทำอะไรเลย นี่จึงเป็นวิธีที่ถูกต้อง มิใช่พอกสิกรขายผลผลิตได้จำนวนเท่าไร ก็เหมาเอาว่ากสิกรมีกำไรสุทธิเท่านั้น ดังนั้นจากตัวอย่างข้างบนนี้บางครั้งจะพบว่ากสิกรขาดทุนมาโดยตลอด ก็ต้องให้ เข้าใจไว้ว่า เป็นการขาดทุนทางบัญชีหรือทางตัวเลขเท่านั้น เพื่อที่จะหาทางลดค่าใช้จ่ายส่วนเกิน ที่ไม่จำเป็นออก สิ่งนี้เป็นสิ่งที่ต้องการความสามารถของกสิกรในการจัดการหรือในการประกอบกิจการ เช่นรู้จักใช้พันธุ์ที่ดี รู้จักใส่ปุ๋ย ฉีดพ่นยา ให้พอเหมาะถูกต้องกับเวลาเป็นต้น ซึ่งเจ้าหน้าที่ส่งเสริมสามารถช่วยได้โดยการให้ความรู้ที่ถูกต้องและปฏิบัติได้จริง

ในทางปฏิบัติจริง กสิกรมักทำด้วยตนเอง และไม่ได้คิดค่าจ้างให้แก่ตนเอง หรือแรงงานในครอบครัว ดังนั้นเราจึงต้องหาค่าตอบแทนแรงงานในการปลูกกาแฟ เป็นการค้านี้โดยยกเอาค่าใช้จ่ายแรงงานออกมาให้หมด แล้วคิดวิธีเดิมก็จะเห็นตัวเลขอีกชุดหนึ่ง นำตัวเลขชุดนี้มาหาค่าตอบแทนแรงงาน ก็จะทราบว่าค่าตอบแทนแรงงานต่อคน/วัน ได้มากน้อยเท่าไร หรือกล่าวโดยสรุป ถ้าคิดแล้วรายได้ตอบแทนแรงงานได้มากกว่าค่าจ้างแรงงานก็ควรประกอบกิจการเอง ถ้าคิดแล้วรายได้ตอบแทนแรงงานได้น้อยกว่าค่าจ้างแรงงาน ก็ควรไปรับจ้างดีกว่า ซึ่งมีวิธีการคือนำค่าใช้จ่ายแรงงานแต่ละปีมาคิดว่าเป็นจำนวนกี่คน/วัน หรือพูดอีกนัยหนึ่งคือ คน ๑ คน จะทำงานกี่วัน โดยนำอัตราค่าจ้างแรงงานไปหาร ได้จำนวนเท่าไร เอาไปหาร รวมยอดสะสมก็จะได้ค่าตอบแทนแรงงานเป็นวัน จะเห็นว่ากสิกรไม่ได้ใช้เวลาทั้งปีในการปลูกกาแฟ คงใช้เวลาเพียงส่วนหนึ่งเท่านั้น ส่วนเวลาอื่นที่เหลืออาจใช้ในการปลูกพืชอื่น หรือรับจ้างก็จะมีรายได้มาชดเชยในช่วงปีที่ยังขาดทุนหรือยังไม่ได้ผลตอบแทนจากกาแฟ

การจดบันทึกจำนวนแรงงานที่ใช้อย่างง่ายๆ คือการทำปฏิทินเกษตร ซึ่งจะมีช่องกิจกรรมที่ทำแต่ละเดือน โดยเขียนบันทึกจำนวนแรงงานที่ใช้บนเส้นลูกศรของกิจกรรมในแต่ละเดือน ใช้วิธีเขียนดังนี้คือ แรงงานผู้ชาย + แรงงานผู้หญิง + แรงงานเด็ก / จำนวนวัน ตัวอย่าง ๒ +๔ + ๑/๒ คือในกิจกรรมนี้ใช้แรงงานผู้ชาย ๒ คน, ผู้หญิง ๔ คน และ เด็ก / คน ทำอยู่ ๒ วัน หรือ ๔ +๘ +๒/๑) นั่นคือ ผู้ชาย ๔ คน, ผู้หญิง ๘ คน และ เด็ก ๒ คน ทำกิจกรรมนั้นเสร็จใน ๑ วันนั่นเอง โดยวิธีนี้ เราก็จะรู้จำนวนแรงงานที่ใช้ไปทั้งหมด ในการประกอบกิจการทำไร่กาแฟเป็นการค้า

ที่มา:อนันต์ อิสระเสนีย์